Cos’è la liquidità: definizione e falsi miti sulla sua gestione

3 minuti di lettura

3 minuti di lettura Negli ultimi anni, in un contesto economico caratterizzato da incertezza e volatilità, il tema della liquidità è tornato al centro dell’attenzione dei risparmiatori. Disporre di una riserva di denaro facilmente accessibile rappresenta infatti un elemento di sicurezza per affrontare le spese quotidiane e far fronte a eventuali imprevisti.

Tuttavia, comprendere quale sia il livello più adeguato di liquidità da detenere è fondamentale per una gestione efficace del proprio patrimonio e per costruire un approccio agli investimenti più consapevole nel tempo.

In questo articolo parliamo di:

- Cos’è la liquidità e perché non sempre è un bene

- Quanta liquidità detengono le famiglie italiane?

- Perché le famiglie detengono liquidità?

- Superare l’emotività con metodo e disciplina

- Conclusioni sulla liquidità

Cos’è la liquidità e perché non sempre è un bene

In via semplicistica potremmo dire che la liquidità è il denaro disponibile subito (contanti, saldo del conto corrente) che serve per far fronte a pagamenti, spese impreviste, esigenze di breve periodo. Ma diremmo solo una parte della verità, poiché dalla definizione che ne dà la Banca d’Italia scopriremmo che la liquidità è la capacità di un’attività di essere convertita rapidamente in moneta senza perdite significative di valore.

Essa comprende strumenti finanziari ampiamente diffusi, come contanti, conti correnti e investimenti a breve termine, facilmente convertibili in denaro.

Per le famiglie, rappresenta una riserva fondamentale per far fronte a spese correnti e imprevisti, nonché per garantire stabilità finanziaria.

Tuttavia, nel lungo periodo, una detenzione eccessiva può risultare inefficiente, in quanto associata a rendimenti contenuti e a una progressiva perdita di potere d’acquisto, soprattutto in presenza di inflazione, poiché l’aumento generalizzato dei prezzi riduce la quantità di beni e servizi acquistabili con la stessa somma di denaro: se i rendimenti della liquidità risultano inferiori al tasso di inflazione, il valore reale del capitale diminuisce progressivamente. Inoltre, non “far lavorare” il proprio capitale comporta la perdita di opportunità di rendimento, poiché i risparmi lasciati in conti correnti o depositi non vengono investiti in strumenti finanziari, come ad esempio i fondi comuni, che hanno l’obiettivo di generare crescita nel tempo.

Diventa quindi importante individuare un equilibrio tra risorse immediatamente disponibili e strumenti in grado di contribuire alla crescita del capitale nel tempo.

Quando si parla di liquidità è importante distinguere le diverse tipologie, perché il significato del termine cambia a seconda del contesto.

- La liquidità finanziaria indica l’insieme delle risorse immediatamente disponibili, come contanti, conti correnti e strumenti finanziari a breve termine, utilizzabili per coprire spese correnti o affrontare imprevisti.

- La liquidità di mercato misura la facilità con cui uno strumento finanziario può essere acquistato o venduto rapidamente senza influenzarne in modo significativo il prezzo. Questo dipende dal funzionamento dei mercati finanziari e può variare in funzione di fattori macroeconomici, come i tassi di interesse o le condizioni del mercato del credito.

Comprendere le diverse tipologie di liquidità consente di valutarne correttamente il ruolo sia nella gestione del patrimonio personale sia nelle dinamiche dei mercati finanziari.

Quanta liquidità detengono le famiglie italiane?

Questo dato evidenzia una forte preferenza per strumenti poco rischiosi e facilmente accessibili, spesso legata a esigenze di prudenza e alla volontà di mantenere una riserva disponibile nel breve periodo.

Tuttavia, una quota così elevata di liquidità può anche riflettere una minore propensione all’investimento, con possibili effetti negativi sulla crescita del patrimonio nel lungo termine.

La composizione dei patrimoni varia, inoltre, in funzione della loro dimensione: i nuclei con ricchezza più contenuta tendono a detenere una quota più elevata di liquidità, mentre, al crescere della ricchezza finanziaria, questa incidenza si riduce progressivamente a favore di strumenti con maggiori potenzialità di rendimento*.

Perché le famiglie detengono liquidità?

La principale motivazione per cui le famiglie detengono liquidità è la necessità di sostenere le spese correnti, come ad esempio generi alimentari, affitto, mutuo, tasse scolastiche o spese sanitarie…

Inoltre, viene anche detenuta per fronteggiare uscite impreviste come spese improvvise o straordinarie.

Più in generale, tuttavia, all’eccesso di liquidità delle famiglie italiane concorrono l’incertezza verso il futuro, il fatto che le famiglie italiane sono sotto-assicurate e un livello di cultura finanziaria modesto, che porta le persone a mantenere una quota elevata di liquidità per difendersi dalle avversità.

Quanta liquidità tenere sul conto: l’importanza di una corretta pianificazione finanziaria

In linea generale, potrebbe essere consigliabile mantenere una riserva di liquidità sufficiente a coprire alcune mensilità di spese correnti, così da poter far fronte a eventuali imprevisti senza compromettere l’equilibrio finanziario. Il resto del capitale potrebbe essere investito, con l’obiettivo di valorizzarlo.

Per individuare il livello ottimale di liquidità, insomma, è necessario inserirla all’interno di una più ampia logica di pianificazione finanziaria. Quest’ultima consente di definire i propri obiettivi e di allocare le risorse nel tempo in modo coerente, distinguendo tra esigenze di breve, medio e lungo periodo, e considerando gli imprevisti.

Insomma, la liquidità rappresenta una componente fondamentale del patrimonio, ma deve essere bilanciata con gli investimenti in funzione dell’orizzonte temporale e delle esigenze finanziarie.

È inoltre importante considerare i fattori che possono incidere negativamente sul valore della liquidità. In particolare, la già citata inflazione o i rendimenti contenuti degli strumenti liquidi che possono limitare la crescita di capitale nel tempo nei casi in cui, invece, si desideri provare ad ottenere rendimenti superiori.

Una gestione consapevole consente quindi di mantenere un equilibrio tra sicurezza e opportunità di rendimento sulla base dei propri obiettivi. In questo senso, un consulente finanziario potrebbe facilitare la comprensione di ciò che si vuole ottenere sulla base di diversi orizzonti temporali, individuando gli strumenti finanziari più a datti a comporre un portafoglio efficiente e diversificato.

Dove e come investire la liquidità?

Quando la liquidità detenuta supera il livello necessario per sostenere le spese correnti e far fronte agli imprevisti, può essere utile valutarne l’investimento.

La scelta dipende dagli obiettivi finanziari e dall’orizzonte temporale: nel breve periodo possono essere privilegiati strumenti più prudenti, mentre nel medio-lungo termine è possibile orientarsi verso soluzioni con maggiori potenzialità di rendimento.

Un approccio graduale e coerente con il proprio profilo di rischio, come nel caso dei Piani di Accumulo del Capitale (PAC), può contribuire a ridurre l’impatto della volatilità e a mantenere una gestione dell’investimento più disciplinata nel tempo.

Il ruolo del tempo negli investimenti

Il tempo è determinante nella costruzione del rendimento per due aspetti principali:

- Convergenza verso la media storica: all'aumentare dell'orizzonte temporale di investimento, il rendimento medio annuo si avvicina, solitamente, alla media storica dei ritorni tipici dell’attività finanziaria considerata (ad esempio azioni o obbligazioni).

- Interessi da interessi: Il tempo permette di sfruttare la capitalizzazione composta, ovvero gli interessi che maturano sul capitale, vengono reinvestiti, generando ulteriori proventi con il passare del tempo.

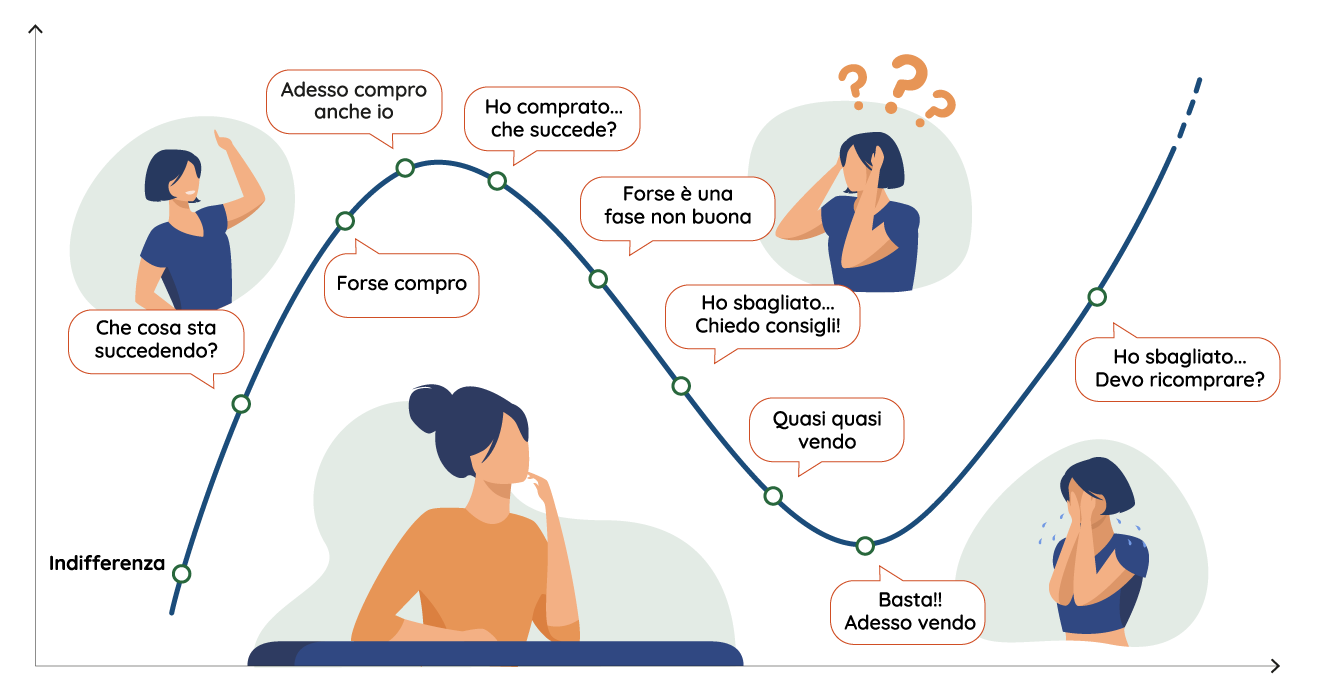

Errori degli investitori e strategie per evitarli

La gestione dei propri risparmi coinvolge la sfera emotiva, in quanto le scelte impulsive possono condizionare la razionalità di un investitore, limitandone i risultati.

Quando si parla di decisioni d’investimento è facile, infatti, cadere in trappole comportamentali: emozioni, pregiudizi e abitudini che possono indurre l’investitore a commettere errori di valutazione.

Per comprendere e affrontare queste dinamiche, può essere utile affidarsi alla Finanza Comportamentale che, avvalendosi di un approccio multidisciplinare, aiuta a descrivere e spiegare gli errori tipici e le distorsioni cognitive in cui l’investitore può imbattersi.

Tra i principali errori figurano:

- Bassa partecipazione al mercato finanziario

- Basso livello di diversificazione del proprio portafoglio

- Home bias (quindi concentrare gli investimenti solo in attività domestiche)

- Eccessiva movimentazione di portafoglio

- Comportamento da gregge (ovvero seguire il comportamento della massa)

- Sbagliare il timing di ingresso o di dismissione di un investimento.

Per questo motivo, è fondamentale adottare un approccio disciplinato e coerente con i propri obiettivi e con il proprio profilo di rischio, diversificare il portafoglio e non farsi guidare dalle emozioni. In questo possono essere importanti alleati il consulente finanziario, che può contribuire a guidare le scelte e a mantenere una visione di lungo periodo, nonché soluzioni che favoriscono un investimento graduale e meno influenzato dall’emotività rientrano, ad esempio, i già citati Piani di Accumulo del Capitale (PAC), che consentono di effettuare versamenti periodici nel tempo, riducendo l’impatto della volatilità e il rischio di entrare nei mercati in momenti non favorevoli

Conclusione: il punto di vista di Eurizon

La liquidità rappresenta uno strumento essenziale per la gestione delle spese e degli imprevisti, ma un suo eccesso può risultare inefficiente nel lungo periodo.

Un approccio equilibrato, supportato da una corretta pianificazione finanziaria e, ove necessario, dal contributo di un professionista, consente di valorizzare le risorse disponibili in modo coerente con i propri obiettivi.

In sintesi, possiamo affermare:

- i principali svantaggi della liquidità eccessiva sono l’inflazione e la perdita di opportunità

- è importante “mettere al lavoro” i propri risparmi al fine di raggiungere nel tempo i propri obiettivi finanziari

- investire a lungo termine permette di sfruttare la capitalizzazione composta;

- occorre mantenere un approccio disciplinato, può essere utile il supporto di un consulente finanziario

- il PAC rappresenta un ottimo strumento finanziario per investire gradualmente, distribuendo il rischio.

* Fonte: Banca d'Italia, settembre 2025

Questa è una comunicazione di marketing. Prima di adottare qualsiasi decisione di investimento ed operare una scelta informata in merito all’opportunità di investire è necessario leggere attentamente il Documento contenente le Informazioni Chiave (KID), il Prospetto, il Regolamento di gestione e il Modulo di sottoscrizione. Tali documenti descrivono i diritti degli investitori, la natura dei prodotti, i costi ed i rischi ad essi connessi e sono disponibili gratuitamente sul sito internet www.eurizoncapital.com nonché presso i distributori. È inoltre possibile ottenere copie cartacee di questi documenti previa richiesta scritta alla Società di gestione del Fondo o alla Banca Depositaria. I KID sono disponibili nella lingua ufficiale locale del paese di distribuzione. Con riferimento ai prodotti di diritto lussemburghese, il Prospetto è disponibile in italiano e inglese. La Società di Gestione può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità all’art. 93 bis della direttiva 2009/65/CE e all’art. 32 bis della direttiva 2011/61/UE. La presente comunicazione non è da considerarsi rivolta a persone in giurisdizioni in cui l'offerta al pubblico di prodotti finanziari o promozione e collocamento di servizi e attività di investimento non sia autorizzata o alle quali sia illegale rivolgere tale offerta o promozione. Per maggiori informazioni si prega di prendere visione delle avvertenze legali.