Obbligazioni corporate: che cos’è il mercato del credito?

5 minuti di lettura

5 minuti di lettura

Nel mondo del risparmio gestito, quando si parla di mercato del credito lo si fa in relazione a un preciso segmento dei mercati obbligazionari, costituito da “obbligazioni corporate”, ovvero obbligazioni societarie (emissioni) di aziende di diversa natura e di diversa provenienza.

Si tratta di un mercato complesso e che richiede le competenze di una gestione professionale, ma se compreso può permettere di costruire portafogli bilanciati e in grado di soddisfare le esigenze di rendimento e la tolleranza al rischio dell'investitore.

In questo breve percorso proviamo a fare chiarezza e rispondere a domande come:

- Cosa sono le obbligazioni corporate?

- Cosa sono le obbligazioni Investment Grade?

- Che differenza c’è tra obbligazioni Investment Grade e High Yield?

- AT1 e Co. Co. Bond: quali sono i titoli di debito emessi dalle banche?

- Cosa sono gli Asset-Backed Securities (ABS)?

- Quali sono gli altri strumenti del credito e le conclusioni finali su questo mercato

Cosa sono le obbligazioni corporate?

Il mercato del credito è composto da obbligazioni corporate, ovvero titoli di debito emessi da società private – NB le obbligazioni sono titoli di debito per il soggetto che li emette e titoli di credito per il soggetto che li acquista –, principalmente banche e imprese industriali. Questi strumenti si differenziano in diverse tipologie a seconda della loro struttura: dalle più semplici, come obbligazioni zero-coupon (che non pagano interessi sotto forma di cedole e hanno rendimento pari alla differenza tra il valore nominale e il prezzo di sottoscrizione), a tasso fisso, variabile o indicizzate all’inflazione, alle obbligazioni strutturate, il cui rimborso o rendimento dipende dall’andamento di altre attività finanziarie, fino alle obbligazioni subordinate.

Tra i principali strumenti acquistabili da chi intende inserire il mercato del credito nel proprio portafoglio approfondiamo le obbligazioni Investment Grade, le obbligazioni High Yield e gli Additional Tier 1 (AT1).

Considerando gli strumenti del credito strutturato, parleremo invece di Asset-Backed Securities (ABS).

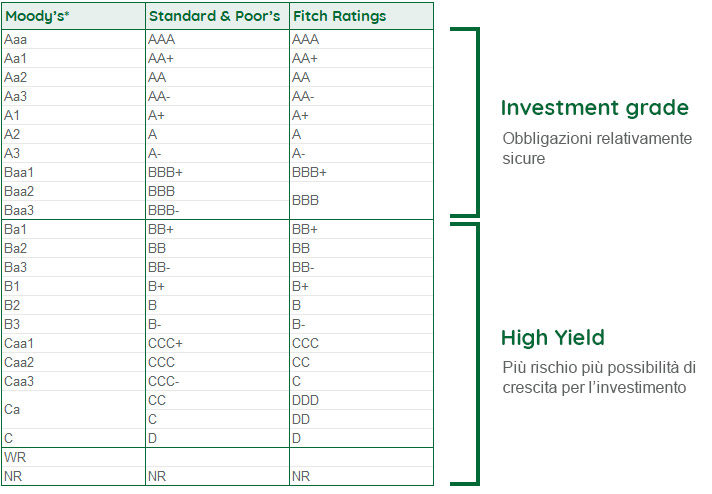

Le obbligazioni Investment Grade

Il termine Investment Grade è utilizzato dalle agenzie di rating creditizio (le agenzie che valutano il grado di solvibilità di un soggetto emittente) con riferimento a titoli di stato e obbligazionari di adeguata qualità che hanno ricevuto un rating pari o superiore a BBB- (secondo la scala di rating di S&P e di Fitch) o a Baa3 (secondo la scala di rating di Moody's) da parte delle agenzie di rating.

Le obbligazioni Investment Grade sono destinate a chi cerca investimenti meno rischiosi. Quando si parla di obbligazionario corporate, è bene infatti ricordare che ci si espone al rischio solvibilità dell’emittente, l’investitore deve quindi avere sempre presente che a maggiore rendimento corrisponde maggiore rischio (cosa che, del resto, vale per tutti gli strumenti dei mercati finanziari).

La differenza tra obbligazioni Investment Grade e High Yield

Gli strumenti di debito sotto le soglie che definiscono un’obbligazione Investment Grade sono chiamate obbligazioni High Yield, poiché offrono rendimenti superiori per compensare il rischio. Tuttavia, i titoli High Yield sono prevalentemente caratterizzati dalla presenza di covenant, clausole contrattuali che tutelano gli interessi degli obbligazionisti limitando determinate azioni da parte dell’emittente.

I titoli di debito emessi dalle banche: AT1 e Co. Co. Bond

L’Additional Tier 1 (AT1) è una parte del capitale regolamentare che le banche con più alto standing creditizio possono emettere per rafforzare la loro solidità finanziaria e ottimizzare il costo del funding (ovvero il costo del credito). Si tratta di uno strumento che combina sia caratteristiche dell’azionario (equity) sia dell’obbligazionario (fixed income), ma con regole specifiche. In breve, questi strumenti devono essere:

- subordinati rispetto a tutti i creditori tranne gli azionisti;

- non garantiti né privilegiati;

- perpetui, ma rimborsabili dopo 5 anni e con l’approvazione dell’autorità di vigilanza;

- con cedole non obbligatorie, che la banca può sospendere senza default.

Una caratteristica chiave è il meccanismo di assorbimento delle perdite, che prevede la conversione in azioni ordinarie o la riduzione del valore se il capitale della banca scende sotto una soglia prefissata. Questi strumenti sono noti anche come Co.Co. Bond (contingent convertible bond).

Gli Asset-BackedSecurities

Le Asset-Backed Securities (ABS) sono strumenti finanziari emessi tramite cartolarizzazione, simili alle obbligazioni perché pagano cedole e rimborsano il capitale, ma garantiti da un insieme di crediti sottostanti (come mutui o prestiti). Questi crediti sono ceduti da una banca a una società di cartolarizzazione, che emette i titoli. Acquistando ABS non si compra un’obbligazione della banca, ma della società di cartolarizzazione, per cui il rischio principale è che i crediti sottostanti non generino abbastanza flussi per pagare cedole e capitale (quindi che i debitori dei sottostanti non paghino).

Recentemente si sente spesso parlare di CLO (Collaterized Loan Obligation), un tipo di asset-backed security.

I CLO, Collateralized Loan Obligations

I CLO sono anch’esse obbligazioni emesse attraverso un processo di cartolarizzazioni di pool di prestiti, tradizionalmente bancari, erogati a società con merito di credito sub Investement Grade (leveraged loan).

In particolare, si tratta di strumenti floater, ovvero a tasso variabile, e quindi hanno bassa sensibilità al rischio tasso di interesse e bassa correlazione con le asset class tradizionali. Sono strumenti altamente diversificati sia a livello settoriale che geografico, il che consente di minimizzare il rischio di concentrazione e mitigare in maniera significativa il rischio di credito e di default. Inoltre, offrono protezione dai default crescente in base alla seniority.

Conclusione sugli strumenti del credito

Gli strumenti citati sono solo alcuni fra quelli che mette a disposizione il mercato del credito, che comprende anche strumenti emessi da imprese nei Paesi emergenti, finanziamenti immobiliari garantiti da ipoteche e prestiti di emergenza a imprese che necessitano di liquidità per evitare il default o rispettare requisiti di capitale; nel mondo del credito strutturato, possiamo citare invece gli MBS (Mortgage-Backed Securities), ovvero cartolarizzazioni di mutui residenziali.

Comprendere il credito significa dunque avere accesso a maggiori opportunità di diversificare il portafoglio, provare a valorizzare un rendimento maggiore rispetto alle obbligazioni governative e generare reddito.

Si tratta tuttavia di una asset class complessa che, come ricordato, richiede conoscenza della materia e una gestione professionale.

Approfondisci le prospettive del mercato obbligazionario del credito

Scopri anche